Prodaje se apartman od 25m2, na Kopaoniku u Suncanim Vrhovima, Konak Maglič. Konak Maglic je deo kompleksa Suncani vrhovi u samom središtu turističkog centra Kopaonik. Apartman je uređen po evropskim građevinskim i hotelijerskim standardima. Apartman ima centralno grejanje, podno grejanje, kompletno opremljenu mini kuhinju, frižider, TV i kupatilo. Kompletno renoviran 2019. Uknjizen je 1/1 u katastru Raska. Prodaja bez agencijske provizije, direktno od vlasnika.

Za dodatne informacije molimo da nas kontaktirate preko email-a.

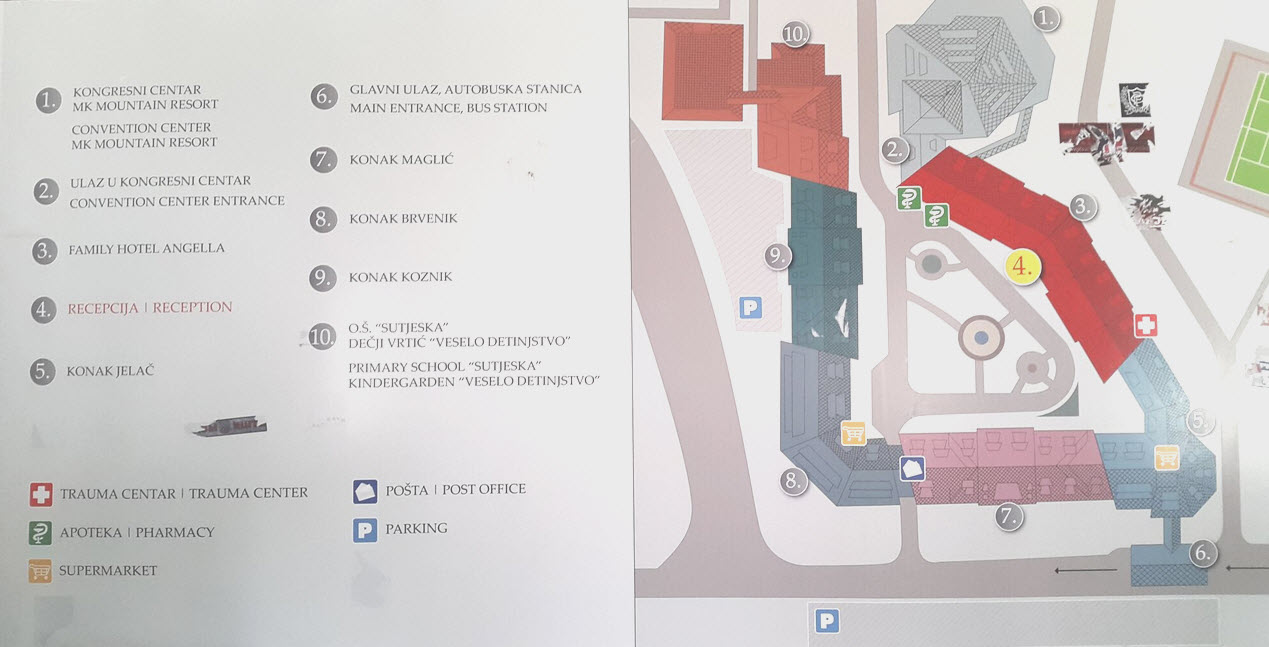

Prodaja apartmana u Angelli, Konaci

OSNOVNE INFORMACIJE O KUPOPRODAJI NEPOKRETNOSTI U SRBIJI

Predugovor

Prodaja nepokretnosti obično počinje potpisivanjem predugovora i prijemom kapare (obično u iznosu od 10% dogovorene cene). U predugovoru navodi se i datum (rok) za isplatu kupoprodajne cene u celosti koji prati primopredaja nepokretnosti. Taj rok nije definisan zakonom, nego je dogovoren ugovornim stranama.

Prethodno opisana procedura zaključenja predugovora nije neophodna, već, ako uslovi za to postoje, može se odmah zaključiti i overiti glavni ugovor.

Ugovor

Pre zaključenja ugovora korisno je proveriti pravni status nepokretnosti – utvrđivanje da li i po kom osnovu prodavac poseduje pravo svojine na stanu, jer u Srbiji uknjižba se dugo vreme nije izvršila automatski tako da postoji veliki broj neuknjiženih nekretnina, ili nekretnina koja još nisu – u skladu sa novim zakonom – upisana u registar katastra nepokretnosti.

Ako je nepokretnost uknjižena potreban je nov izvod iz zemljišnih knjiga – tzv. vlasnički list (ako je nepokretnost upisana registar zemljišno-knjižnog suda), odnosno list nepokretnosti (ako je nepokretnost upisana u registar katastra nepokretnosti).

Ako nepokretnost nije uknjižena ili upisana u registar katastra nepokretnosti ili ako lice koje je upisano u vlasnički list nije i sadašnji vlasnik nepokretnosti, potrebno je – kako bi kasnije kupac mogao da uknji svoje pravo svojine, da kupac dobije od prodavca svu prethodnu dokumenaciju koja dokazuje njegovo pravo svojine, odnosno koja je dovoljna za uknjižbu (ranije ugovore o kupoprodaji i.t.d.). Ako je na nepokretnost uknjižena hipoteka, kupoprodaja može biti izvršena, a kupac dobija nepokretnost sa teretom hipoteke.

U slučaju zaključenja i overe predugovora i kaparisanja, korisno je da se traži od prodavca vlasnički list izvađen tog dana, a isto da se traži i na dan isplate cene, da bi se izbegavalo opterećenje ili ponovna prodaja nepokretnosti u međuvremenu.

Da bi se neko mogao pojaviti u postupku prodaje nepokretnosti, mora biti legitimisan kao prodavac. Prodavac svoje vlasništvo dokazuje bilo izvodom iz registra (zemljišnih knjiga ili katastra nepokretnosti), bilo na osnovu pravno valjane dokumentacije, koja mora biti predata u originalnim primercima, overena od strane nadležnog suda, sa klauzulama poreske uprave nadležne opštine kao potvrdom da je plaćen porez na prenos apsolutnih prava.

Ako nepokretnost nije uknjižena, neophodno je pribaviti kompletnu dokumentaciju, počev od prvog do sadašnjeg vlasnika, u originalima, sve overeno i snabdeveno pečatima poreske uprave (tzv. poreska klauzula) nadležne opštine o regulisanom porezu na prenos apsolutnih prava. Znači, potrebno je da postoji pravni sled od prvog vlasnika do danas, da bi u momentu kada se za to steknu uslovi kupac, odnosno trenutni vlasnik nepokretnosti mogao istu uknjižiti na svoje ime.

Inače, u postupku kupoprodaje, praktična razlika između uknjiženih i neuknjiženih nepokretnosti je u tome što na uknjiženim nepokretnostima možete uspostaviti založno pravo – hipoteku – i na osnovu toga dobiti od banke hipotekarni kredit, a za neuknjižene nepokretnosti to, u praksi, još uvek nije moguće. Međutim, zakon je odredio da nema razlike između uknjiženih i neuknjiženih nepokretnosti, a vlasništvo se dokazuje overom kupoprodajnog ugovora u sudu, ili nekim drugim pravnosnažnim rešenjem, isto kao i upisom prava svojine u zemljišnim knjigama ili katastru nepokretnosti.

Nakon proveravanju dokumentacije, pristupa se izradi ugovora o kupoprodaji. Prema Zakonu o prometu nepokretnosti ovakav ugovor mora biti zaključen u pismenoj formi (obično kod advokata) i overen u sudu.

Obavezni elementi svakog ugovora o kupoprodaji nepokretnosti su oznaka ugovornih strana, sa svim generalijama, uključujući i matični broj ugovornih strana (ovo ponajviše iz dva razloga: poreske prijave i zbog uknjižbe), precizna identifikacija predmeta kupoprodaje (nepokretnosti), izjava da je kupac ušao u posed nepokretnosti, iznos kupoprodajne cene, potvrda da je prodavac primio celokupni iznos kupoprodajne cene, saglasnost za uknjižbu kupca kao novog vlasnika (clausula intabulandi), i zaštita od pravnih, odnosno drugih skrivenih mana prodate nepokretnosti. Pismena forma i overa u sudu su obavezna.

Posebno pravilo važi za slučaj da je nepokretnost susvojina više lica, a da bi jedan od tih suvlasnika prodao samo svoj deo nepokretnosti, Zakon o prometu nepokretnosti propisuje da su suvlasnici nosioci prava preče kupovine, t.j. da je suvlasnik nepokretnosti koji namerava da proda svoj suvlasnički deo dužan da ga prethodno ponudi ostalim suvlasnicima pod istim uslovima koje je ponudio potencijalnom kupcu. Ponuda koju prodavac dostavlja istovremeno ostalim suvlasnicima kao nosiocima prava preče kupovine, mora da sadrži podatke o nepokretnosti, ceni i ostalim uslovima prodaje. Ostali suvlasnici su dužni da se u roku od 15 dana od dana prijema ponude pismenim putem izjasne o ponudi. Ponuda i izjava o prihvatanju ponude ovog člana mora se učiniti preporučenim pismom sa povratnicom. Ako se imalac prava preče kupovine, kome je učinjena ponuda, u roku od 15 dana od dana prijema ponude, ne izjasni na prethodno opisan način da prihvata ponudu, prodavac može prodati nepokretnost drugom licu, ali ne pod povoljnijim uslovima. U praksi, da bi se u ovom slučaju uredno overio ugovor o kupoprodaji, neophodno je priložiti sudskom overitelju povratnicu potpisanu od strane ostalih suvlasnika kao dokaz da je ispoštovano pravo preče kupovine.

Obaveze prodavca i kupca

Od momenta zaključenja predugovora, prodavac je u obavezi da primi celokupnu kupoprodajnu cenu na način i u rokovima dogovorenim sa kupcem.

Do momenta zaključenja i overe glavnog kupoprodajnog ugovora, prodavac je u obavezi da izmiri sve svoje obaveze nastale po osnovu PTT usluga, EDB-a, komunalnih usluga („Infostana“), poreza na imovinu. Na dan zaključenja kupoprodajnog ugovora, prodavac je u obavezi da dostavi potvrdu Infostana zaključno sa prethodnim mesecom, uverenje poreske uprave nadležne opštine da je izmirio sve obaveze po osnovu poreza na imovinu, poslednji račun za struju, poslednji račun za telefon.

Prodavac je takođe u obavezi da u momentu zaključenja kupoprodajnog ugovora preda kupcu ključeve predmetne nekretnine ispražnjene od lica i stvari, sa standardnom opremom. Obaveza prodavca je takođe da dostavi izvod iz matične knjige rođenih kao i sudski overene izjave bračnog druga, odnosno, drugih lica od kojih se to može tražiti, u zavisnosti od konkretnog slučaja, kao i da izvrši dopunu dokumentacije kojom dokazuje svoje vlasništvo, ako je to neophodno.

Obaveza kupca je da isplati celikupnu kupoprodajnu cenu na način i u rokovima dogovorenim sa prodavcem. Uobičajeno je da prilikom zaključenja predugovora kupac isplati 10% dogovorene kupoprodajne cene na ime kapare, a ostatak u dogovorenom roku, transferom sa deviznog računa kupca na devizni račun prodavca, a sve u skladu sa Zakonom o deviznom poslovanju. Kupac je u obavezi da plati i posredničku proviziju, sudske takse za overu predugovora, ugovora, odnosno aneksa, troškove transfera u ovlašćenoj banci, porez na promet apsolutnih prava kao i takse za prenos pretplatnih prava (PTT, EDB,…), kao i taksu za uknjižbu nepokretnosti na svoje ime, ako su za to ispunjeni uslovi.

Isplata kupoprodajne cene

Način i rok isplate kupoprodajne cene određuju se samim ugovorom. Međutim, najsigurnijie za obe strane jeste da se overa ugovora i isplata cene obave istog dana, odnosno da odmah nakon overe ugovora i prodavac i kupac zajedno odu do banke gde bi isplata kupoprodajne cene bila izvršena transferom novca sa računa kupca na račun prodavca.

Odabir banke je stvar dogovora između prodavca i kupca. Prodavci nemaju razloga za bilo kakav strah, jer novac mogu podići momentalno, banka vrši proveru ispravnosti novca i daje garanciju za njegovu ispravnost. Ceo proces transfera sa otvaranjem deviznih računa traje oko 30 minuta. Troškove transfera plaća Kupac, i oni variraju od banke do banke, a iznose od 0,01% do 0,05% od vrednosti kupoprodajnog ugovora.

Prema važećim zakonskim propisima kupoprodajna cena za nepokretnost može biti isplaćena ili u dinarima ili u devizama.

Porezi i troškovi

Kupoprodaju nepokretnosti opterećuju dve vrste poreza:

porez na prenos apsoluntih prava (tzv. porez na promet);

porez na kapitalni dobitak.

Porez na prenos apsolutnih prava iznosi 5% od procenjene vrednosti nekretnine od strane nadležne poreske uprave – poreskog odeljenja opštine na čijoj teritoriji se nalazi nekretnina. Zakonska obaveza plaćanja ovog poreza pada na teret prodavca, ali je višegodišnja uobičajena praksa da isti plaća kupac u ime prodavca, kako bi kupac imao apsolutnu zaštitu da će porez biti plaćen.

Zakonski rok za prijavu plaćanja poreza na prenos apsolutnih prava tzv. poreza na promet je 10 dana od dana overe kupoprodajnog ugovora kod nadležne poreske uprave – poreskog odeljenja opštine na čijoj teritoriji se nalazi nekretnina.

Osim overenog kupoprodajnog ugovora, poreskoj upravi je potrebno priložiti i dokument koji predstavlja dokaz o prethodnom pravnom osnovu sticanja za prodavca (ugovor o kupoprodaji ili ostavinsko rešenje, u fotokopiji) kojim je on stekao svojinu na toj nekretnini, obavezno sa poreskom klauzulom (pečatom poreske uprave) na istom.

Posle prijema rešenja sa razrezanim porezom, obveznik plaćanja ima rok od 15 dana od dana prijema rešenja da uplati navedeni iznos i o tome dostavi dokaz poreskoj upravi kako bi mu se na sve primerke kuporodajnog ugovora stavila klauzula – pečat o regulisanom (naplaćenom) porezu na prenos apsolutnih prava.

Kapitalni dobitak predstavlja pozitivnu razliku između prodajne i nabavne cene nepokretnosti. Kad je ta razlika negativna, u pitanju je kapitalni gubitak i ovaj porez neće postojati. Dakle, kapitalni dobitak postoji kada je npr. kupovna cena stana koju je prodavac platio iznosila 50.000 EUR a zatim je isti stan prodat za 70.000 EUR. Na kapitalni dobitak se plaća porez po stopi od 20 %. Obveznici poreza na kapitalni dobitak mogu biti samo lica koja su nepokretnost stekla posle 24.01.1994. godine. I prema zakonskim odredbama i prema pravnoj praksi, obveznik ovog poreza je prodavac.

Obaveze plaćanja poreza na kapitalni dobitak su oslobođena lica koja su nepokretnost stekla:

nasleđem;

ako se prenos vrši između bračnih drugova i krvnih srodnika u pravoj liniji;

ako se prenos vrši između razvedenih bračnih drugova, a u neposrednoj je vezi sa razvodom braka.

Obveznik, koji sredstva ostvarena prodajom nepokretnosti u roku od 60 dana od dana prodaje uloži u rešavanje svog stambenog pitanja i stambenog pitanja članova svoje porodice, odnosno domaćinstva, oslobađa se poreza na ostvareni kapitalni dobitak.

Obvezniku ovog poreza koji u roku od narednih 10 meseci sredstva ostvarena prodajom uloži za iste namene, izvršiće se povraćaj plaćenog poreza na kapitalni dobitak.

Tokom postupka kupoprodaje kupac po pravilu snosi sve administrativne troškove : taksu za izvod iz zemljišnih knjiga ili za list nepokretnosti, za uknjižbu u zemljšno-knjižnom sudu, za uknjižbu u registar centra za katastar nepokretnosti, za overu ugovora o kupoprodaji – u zavisnosti od dogovorene cene.

Uknjižba

Preduslovi za uknjiženje nekretnine su sledeći :

potrebno je da sam objekat gde se nalazi nepokretnost bude snimljen i ucrtan

potrebno je da za isti postoji pravosnažna građevinska i upotrebna dozvola na ime investitora koji je sagradio predmetni objekat i od tog trenutka overen originalni primerak kupoprodajnog ugovora, kojim će trenutni vlasnik dokazivati svoje vlasništvo

ukoliko nije uknjižen čitav objekat, npr. zgrada, potrebno je prvo uknjižiti isti, što bi trebalo da bude obaveza investitora, odnosno onog ko je davao stanove u otkup (za stanove iz otkupa, razume se).

ukoliko su ispunjeni uslovi za uknjiženje, neophodno je podneti zahtev sa svim traženim prilozima i dokazom o plaćenoj taksi za uknjiženje. Da bi uknjižba bila sprovedena potrebno je da ugovor o kupoprodaji sadrži i poresku klauzulu. A u slučaju da prodavac nije uknjižen kao vlasnik, poresku klauzulu moraju da sadrže i svi prethodni ugovori, odnosno ostavinska rešenja.